Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou la résiliation du contrat.

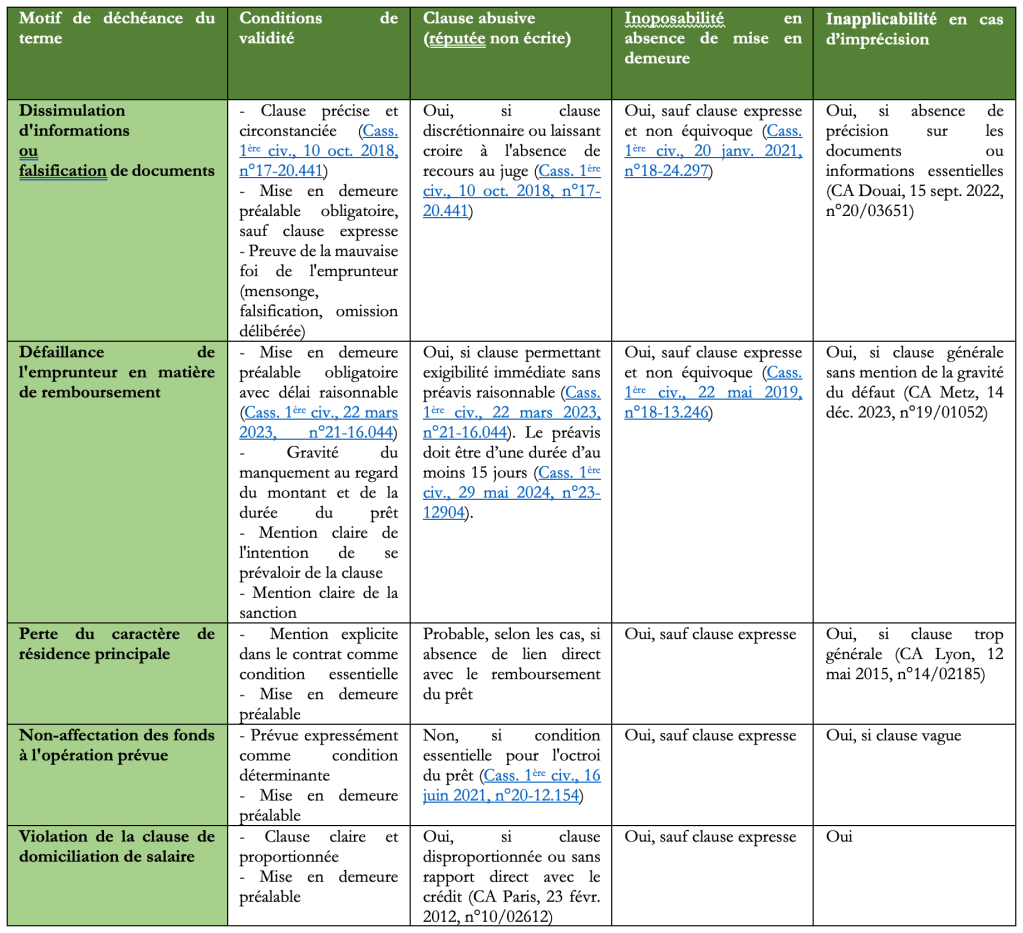

Laclause de déchéance du termepermet à la banque d’exiger le remboursement immédiat du capital restant dû en cas de manquement de l’emprunteur à ses obligations.Néanmoins,toutes les clauses de déchéance du terme ne sont pas valables, et leur mise en œuvre doit respecter de précises conditions de forme et de fond.

Maître Amaury Ayoun, avocat au Barreau de Marseille, exerce principalement en droit bancaire. Il intervient devant le juge de l’exécution de Marseille, et dans tout le ressort de la Cour d’appel d’Aix-en-Provence, afin de contester les saisies immobilières, saisies sur compte, saisies sur salaire, pratiquées par les banques pour le recouvrement de leur créance.

Le Code des procédures civiles d’exécution français aborde de manière détaillée trois procédures distinctes concernant la saisie de créances de sommes d’argent. Chacune de ces procédures est régie par un cadre juridique spécifique, garantissant ainsi un traitement approprié à chaque débiteur.

Les banques sont bien évidemment les principaux utilisateurs des différentes procédures de saisies qu’ils peuvent pratiquer à l’encontre de ses différents débiteurs : emprunteurs, cautions solidaires, quelque soit la nature de la créance : déchéance d’un prêt, remboursement d’un découvert etc …

Depuis quelques années, on observe également que les organismes / sociétés de recouvrement[1] et autres fonds de titrisation sont aussi très friands de ces saisies qu’elles pratiquent après un rachat de créance à une banque ou un fournisseur de dettes parfois très anciennes, voire prescrites.

Maître Amaury AYOUN est avocat au Barreau de Marseille et Docteur en droit. Il exerce en droit des affaires et en droit bancaire.

Imaginons le cas d’un crédit d’un montant de 300 000 euros sur une durée longue, d’au moins 25 ans, soit 300 échéances si l’amortissement est mensuel.

Cet exemple sera utilisé pour les démonstrations, avec un taux d’intérêt annuel fixé arbitrairement à 5%.

Un taux d’intérêt est toujours stipulé annuellement. Si l’emprunteur ne rembourse pas le capital prêté de 300 000 euros pendant une année, les intérêts d’une année sont de 300 000 × 5% = 15 000 euros.