Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou la résiliation du contrat.

La clause de déchéance du terme permet à la banque d’exiger le remboursement immédiat du capital restant dû en cas de manquement de l’emprunteur à ses obligations. Néanmoins, toutes les clauses de déchéance du terme ne sont pas valables, et leur mise en œuvre doit respecter de précises conditions de forme et de fond.

En tant qu’emprunteur, vous disposez d’arguments pour contester la validité de la clause ou les modalités de sa mise en œuvre, notamment lorsque la clause est abusive, imprécise ou appliquée sans mise en demeure préalable.

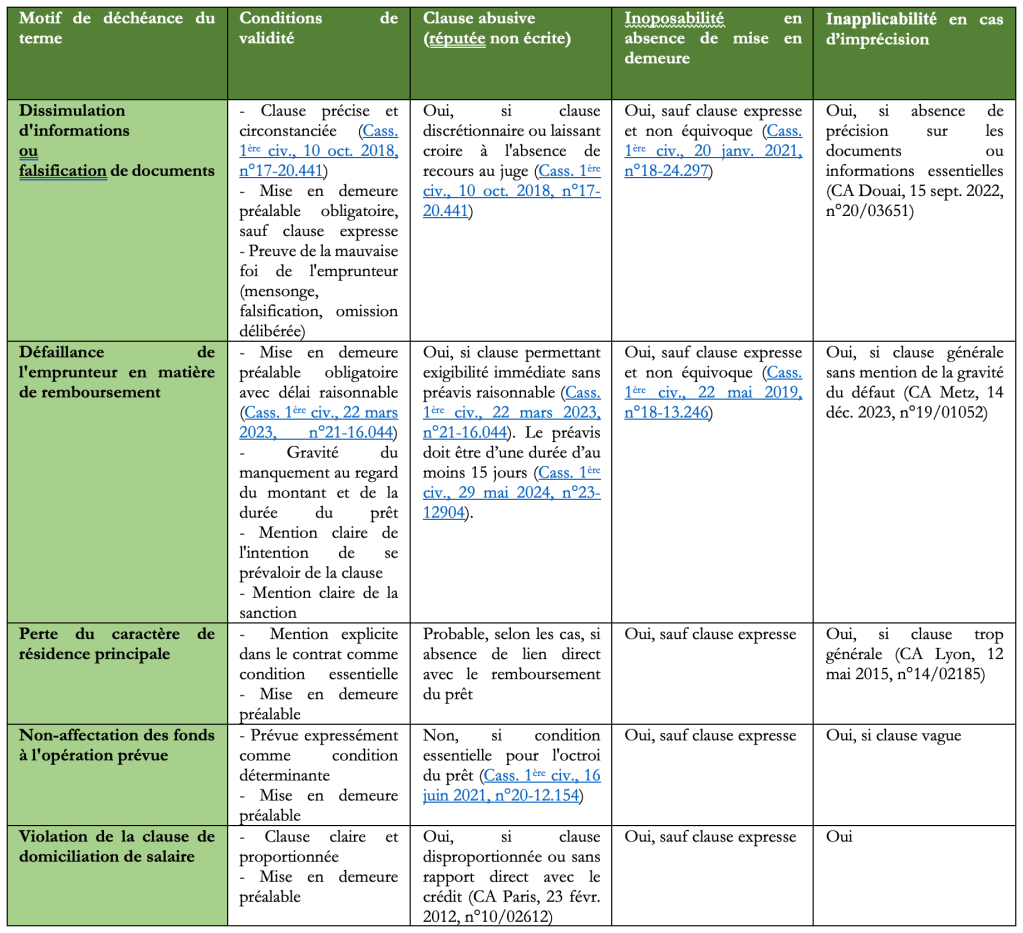

Afin de mieux comprendre les failles potentielles qui peuvent être exploitées en défense, ce tableau synthétique reprend les principaux motifs de déchéances du terme figurant dans les conditions générales invoqués par les banques, les conditions de validité exigées par la jurisprudence, ainsi que les sanctions encourues par la banque en cas d’irrégularité (inefficacité de la clause abusive laquelle est réputée non écrite, inopposabilité de la déchéance, inapplicabilité de la clause).

Ce tableau constitue un outil de diagnostic rapide permettant aux emprunteurs de vérifier si la déchéance du terme qui leur a été opposée est contestable, et d’envisager un recours.

| Motif de déchéance du terme | Conditions de validité | Clause abusive (réputée non écrite) | Inoposabilité en absence de mise en demeure | Inapplicabilité en cas d’imprécision |

| Dissimulation d’informationsou falsification de documents | – Clause précise et circonstanciée (Cass. 1ère civ., 10 oct. 2018, n°17-20.441) – Mise en demeure préalable obligatoire, sauf clause expresse – Preuve de la mauvaise foi de l’emprunteur (mensonge, falsification, omission délibérée) | Oui, si clause discrétionnaire ou laissant croire à l’absence de recours au juge (Cass. 1èreciv., 10 oct. 2018, n°17-20.441) | Oui, sauf clause expresse et non équivoque (Cass. 1ère civ., 20 janv. 2021, n°18-24.297) | Oui, si absence de précision sur les documents ou informations essentielles (CA Douai, 15 sept. 2022, n°20/03651) |

| Défaillance de l’emprunteur en matière de remboursement | – Mise en demeure préalable obligatoire avec délai raisonnable (Cass. 1ère civ., 22 mars 2023, n°21-16.044) – Gravité du manquement au regard du montant et de la durée du prêt – Mention claire de l’intention de se prévaloir de la clause- Mention claire de la sanction | Oui, si clause permettant exigibilité immédiate sans préavis raisonnable (Cass. 1ère civ., 22 mars 2023, n°21-16.044). Le préavis doit être d’une durée d’au moins 15 jours (Cass. 1èreciv., 29 mai 2024, n°23-12904). | Oui, sauf clause expresse et non équivoque (Cass. 1ère civ., 22 mai 2019, n°18-13.246) | Oui, si clause générale sans mention de la gravité du défaut (CA Metz, 14 déc. 2023, n°19/01052) |

| Perte du caractère de résidence principale | – Mention explicite dans le contrat comme condition essentielle – Mise en demeure préalable | Probable, selon les cas, si absence de lien direct avec le remboursement du prêt | Oui, sauf clause expresse | Oui, si clause trop générale (CA Lyon, 12 mai 2015, n°14/02185) |

| Non-affectation des fonds à l’opération prévue | – Prévue expressément comme condition déterminante – Mise en demeure préalable | Non, si condition essentielle pour l’octroi du prêt (Cass. 1ère civ., 16 juin 2021, n°20-12.154) | Oui, sauf clause expresse | Oui, si clause vague |

| Violation de la clause de domiciliation de salaire | – Clause claire et proportionnée – Mise en demeure préalable | Oui, si clause disproportionnée ou sans rapport direct avec le crédit (CA Paris, 23 févr. 2012, n°10/02612) | Oui, sauf clause expresse | Oui |

Contactez dès à présent notre cabinet d’avocat en droit bancaire à Marseille, par téléphone au 04 84 25 40 95 ou par mail à avocat@amauryayoun.com, afin que nous vous envisagions ensemble les voies de recours possibles.

Un commentaire sur “[Droit bancaire] Clauses de déchéance du terme du crédit immobilier : le tableau des moyens de défense”