Le 3 novembre dernier, notre cabinet est intervenu dans l’émission « Un jour, un doc » à l’occasion d’un sujet consacré aux « arnaques du quotidien »‘ dont la fraude au faux coursier, variante du « spoofing » ou fraude au faux conseiller.

Maître Amaury Ayoun intervient en droit bancaire et en droit des affaires dans des contentieux complexes relatifs aux financement des entreprises ou des particuliers.

Issue des relations d’affaires internationales, la garantie autonome se déploie de plus en plus en interne, en lieu et place d’une consignation, d’un dépôt en garantie, ou de la garantie de caution, dont la législation demeure très protectrice du garant en droit français. Cette figure se rencontre par exemple dans des contrats d’affaires ou dans le domaine des travaux publics.

La garantie autonome figure désormais à l’article 2321 du Code civil, introduit par l’Ordonnance n° 2006-346 du 23 mars 2006 relative aux sûretés, lequel définit la garantie autonome comme suit : « La garantie autonome est l’engagement par lequel le garant s’oblige, en considération d’une obligation souscrite par un tiers, à verser une somme soit à première demande, soit suivant des modalités convenues. ».

Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs et cautionssolidaires dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou professionnel ou la résiliation du contrat.

Bien souvent, les emprunteurs apprennent la signification de la notion de la déchéance du terme (ou parfois « exigibilité anticipée ») lorsque l’établissement bancaire qui leur a consenti un crédit (prêt professionnel, crédit immobilier) leur adresse une mise en demeure de régler des échéances impayées.

La notion ne se confond en théorie pas avec la résiliation, le remboursement anticipé ou encore l’annulation du crédit …

Cet article se propose de procéder à quelques clarifications en la matière.

Avocat à Marseille, Maître Amaury AYOUN intervient en défense des investisseurs, dans des contentieux liés à la responsabilité du conseiller en gestion de patrimoine, notamment suite à une opération de défiscalisation

Avocat à Marseille, Maître Amaury AYOUN intervient en défense des investisseurs, dans des contentieux liés à la responsabilité du conseiller en gestion de patrimoine, à raison d’un défaut de conseil, de placements risqués ou de pertes financières

Le conseiller en gestion de patrimoine (CGP) prodigue une variété de conseils relatifs à la transmission de patrimoine, l’optimisation fiscale en proposant diverses solutions : souscription d’une assurance-vie, opérations de défiscalisation (Girardin), investissement locatifs (Pinel, Malraux, Denormandie ou Monuments Historiques), parts de Sociétés Civiles de Placement Immobilier (SCPI), Plan d’Épargne en Actions (PEA), investissement en actions, ETF, OPCVM, etc …

L’appellation « conseiller en gestion de patrimoine » ne correspond toutefois à aucun statut juridique reconnu par la Loi[1] et recouvre plusieurs statuts professionnels parmi lesquels ceux d’intermédiaires en assurance (IA), d’intermédiaires en opérations de banque et en services de paiement (IOBSP) et de conseiller en investissement financier (CIF), que les CGP cumulent le plus souvent.

Ce dernier statut intéressera plus particulièrement la présente étude, notamment parce que selon la commission des sanctions de l’AMF le régime de l’activité du CIF s’étend à toutes ses autres activités non réglementées de CGP[2].

Il en résulte donc une certaine confusion lorsqu’il s’agit d’agir en responsabilité contre un conseiller en gestion de patrimoine (CGP) dont le régime obéit tant à des règles de droit commun qu’à des règles spéciales du droit des services d’investissement (que les décisions de justice mentionnent d’ailleurs rarement)[3].

Ce 12 juin 2025, la chambre commerciale de la Cour de cassation vient de délivrer une salve d’arrêts, tous publiés au Bulletin, intéressant la matière des opérations de paiement, et plus particulièrement, sans surprise, des cas de fraudes bancaires.

La lecture croisée de ces arrêts illustre la forte casuistique qui règne dans ce contentieux qui n’a pas cessé de croître ces deux dernières années. À nos yeux, ces arrêts réaffirment les avantages du dispositif de droit spécial pour les usagers bancaires, dans lequel la charge probatoire repose sur la banque, laquelle dépend elle-même des déclarations de l’usager bancaire. À l’inverse, lorsque le droit commun s’applique, l’usager bancaire doit, d’une part, caractériser des anomalies apparentes afin de démontrer que la banque était tenue d’un devoir de vigilance et, d’autre part, qu’elle n’y a pas satisfait.

Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou la résiliation du contrat.

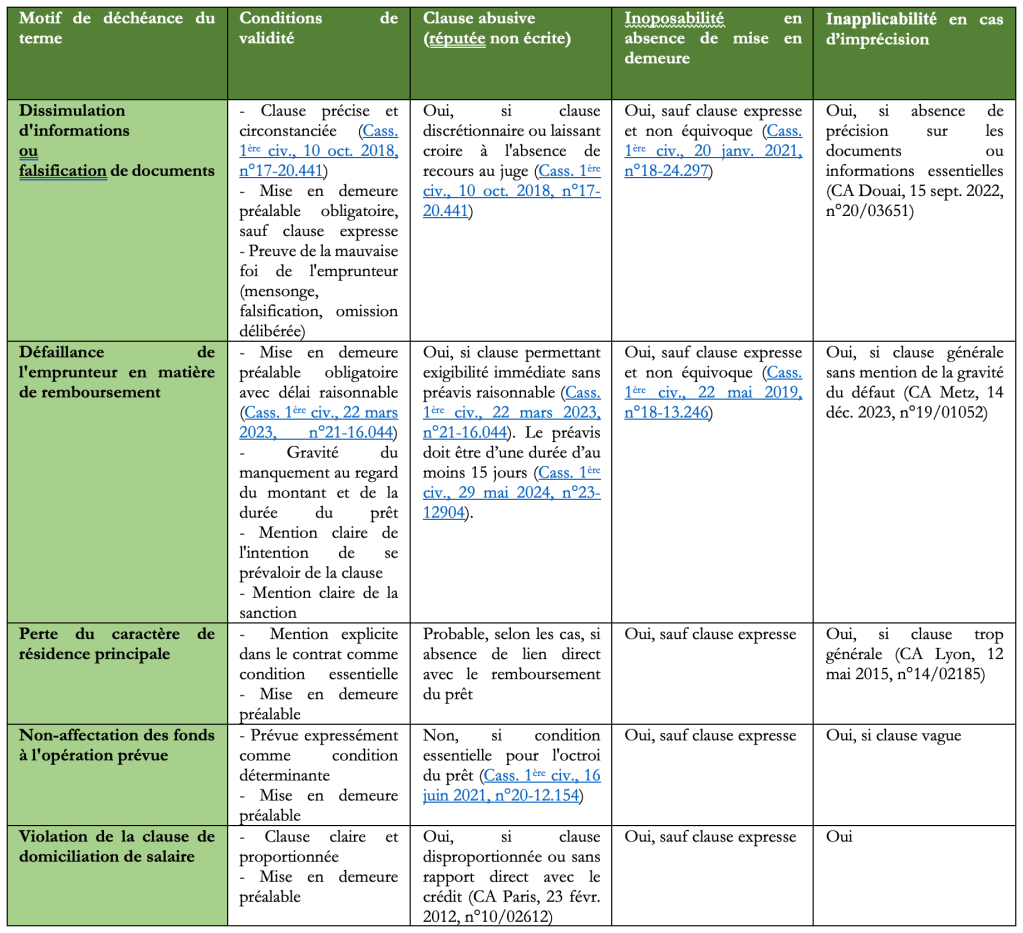

Laclause de déchéance du termepermet à la banque d’exiger le remboursement immédiat du capital restant dû en cas de manquement de l’emprunteur à ses obligations.Néanmoins,toutes les clauses de déchéance du terme ne sont pas valables, et leur mise en œuvre doit respecter de précises conditions de forme et de fond.

Notre cabinet d’avocat en droit bancaire intervient sur tout le territoire national et particulièrement devant les tribunaux de Marseille et ceux du ressort de la Cour d’appel d’Aix-en-Provence (Toulon, Digne-les-Bains, Nice, Draguignan, Grasse, Tarascon).

Vous pouvez contacter notre cabinet par téléphone au 04 84 25 40 95 ou par mail à avocat@amauryayoun.com