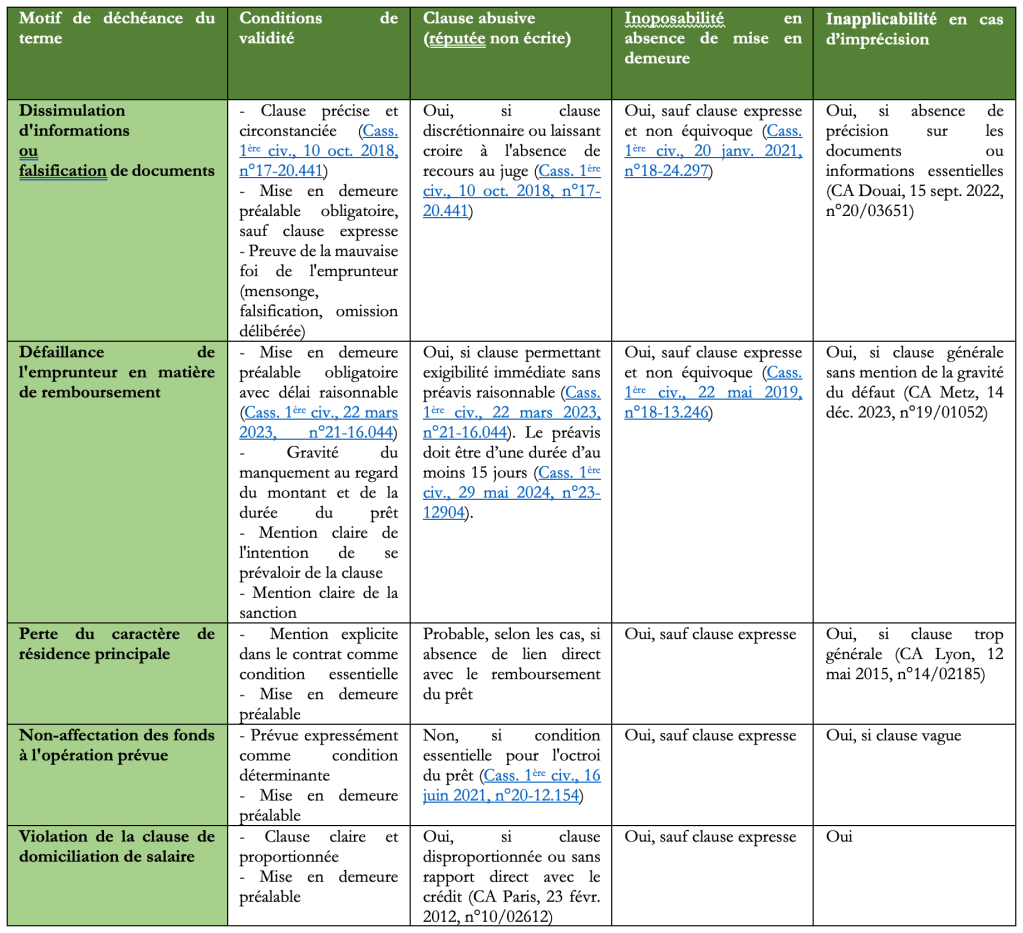

Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs et cautions solidaires dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou professionnel ou la résiliation du contrat.

Bien souvent, les emprunteurs apprennent la signification de la notion de la déchéance du terme (ou parfois « exigibilité anticipée ») lorsque l’établissement bancaire qui leur a consenti un crédit (prêt professionnel, crédit immobilier) leur adresse une mise en demeure de régler des échéances impayées.

La notion ne se confond en théorie pas avec la résiliation, le remboursement anticipé ou encore l’annulation du crédit …

Cet article se propose de procéder à quelques clarifications en la matière.

Lire la suite « [Droit bancaire] Résiliation et déchéance du terme du crédit »