Maître Amaury Ayoun intervient en droit bancaire et en droit des affaires dans des contentieux complexes relatifs aux financement des entreprises ou des particuliers.

Issue des relations d’affaires internationales, la garantie autonome se déploie de plus en plus en interne, en lieu et place d’une consignation, d’un dépôt en garantie, ou de la garantie de caution, dont la législation demeure très protectrice du garant en droit français. Cette figure se rencontre par exemple dans des contrats d’affaires ou dans le domaine des travaux publics.

La garantie autonome figure désormais à l’article 2321 du Code civil, introduit par l’Ordonnance n° 2006-346 du 23 mars 2006 relative aux sûretés, lequel définit la garantie autonome comme suit : « La garantie autonome est l’engagement par lequel le garant s’oblige, en considération d’une obligation souscrite par un tiers, à verser une somme soit à première demande, soit suivant des modalités convenues. ».

Ce 12 juin 2025, la chambre commerciale de la Cour de cassation vient de délivrer une salve d’arrêts, tous publiés au Bulletin, intéressant la matière des opérations de paiement, et plus particulièrement, sans surprise, des cas de fraudes bancaires.

La lecture croisée de ces arrêts illustre la forte casuistique qui règne dans ce contentieux qui n’a pas cessé de croître ces deux dernières années. À nos yeux, ces arrêts réaffirment les avantages du dispositif de droit spécial pour les usagers bancaires, dans lequel la charge probatoire repose sur la banque, laquelle dépend elle-même des déclarations de l’usager bancaire. À l’inverse, lorsque le droit commun s’applique, l’usager bancaire doit, d’une part, caractériser des anomalies apparentes afin de démontrer que la banque était tenue d’un devoir de vigilance et, d’autre part, qu’elle n’y a pas satisfait.

Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou la résiliation du contrat.

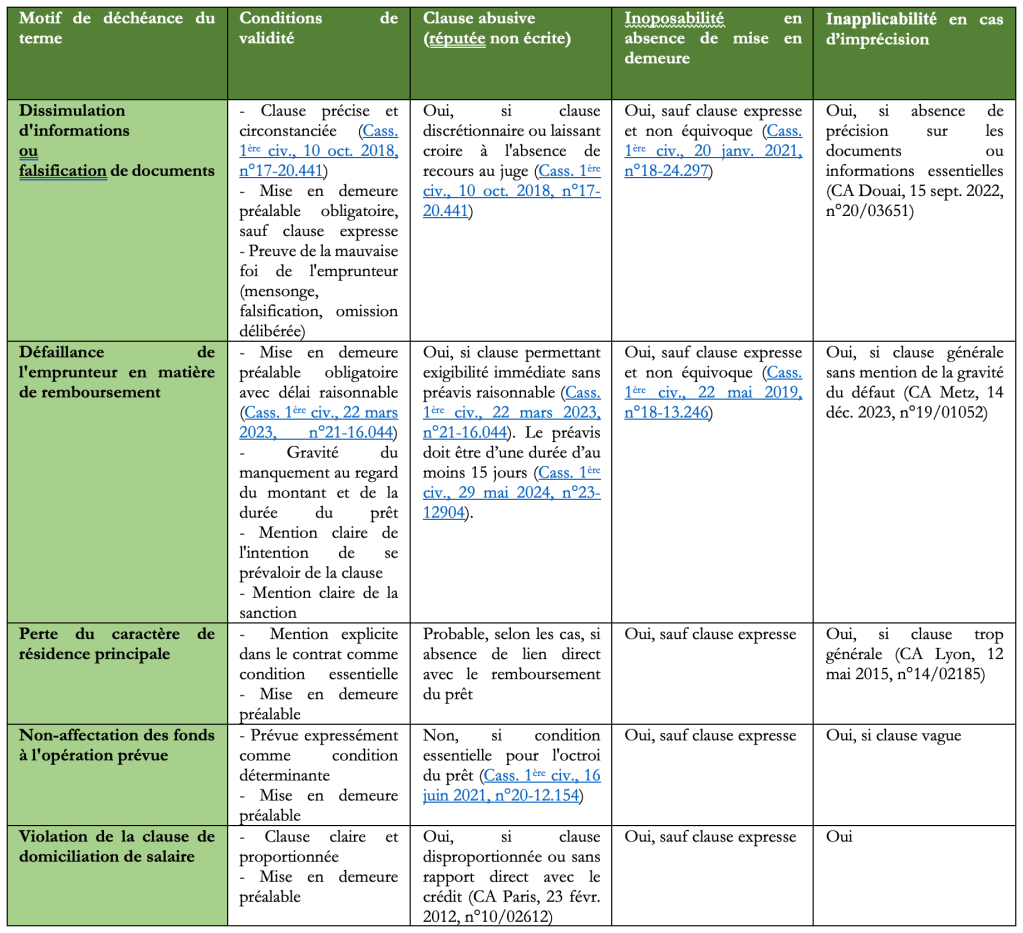

Laclause de déchéance du termepermet à la banque d’exiger le remboursement immédiat du capital restant dû en cas de manquement de l’emprunteur à ses obligations.Néanmoins,toutes les clauses de déchéance du terme ne sont pas valables, et leur mise en œuvre doit respecter de précises conditions de forme et de fond.

Notre cabinet d’avocat en droit bancaire intervient sur tout le territoire national et particulièrement devant les tribunaux de Marseille et ceux du ressort de la Cour d’appel d’Aix-en-Provence (Toulon, Digne-les-Bains, Nice, Draguignan, Grasse, Tarascon).

Vous pouvez contacter notre cabinet par téléphone au 04 84 25 40 95 ou par mail à avocat@amauryayoun.com

L’obligation d’information annuelle de la caution est devenue au fil du temps une disposition phare parmi les règles du cautionnement tant sa sanction, la déchéance du droit aux intérêts (et accessoires) est attractive.

Lorsqu’une entreprise vacille sous le poids de ses dettes, et qu’elle fait l’objet d’une procédure de redressement ou d’une liquidation judiciaire, ce ne sont point seulement ses créanciers qui s’agitent dans l’ombre des procédures, mais aussi, et surtout, ses garants, ses cautions solidaires, souvent les propres dirigeants ou associés, parfois même d’anciens dirigeants, liés par un engagement discret qu’ils ont donné à leur banque en des temps plus fastes et dont ils oublient parfois même l’existence …

Ces personnes, qui ont engagé leur patrimoine pour soutenir leur entreprise, se trouvent alors exposés : la procédure collective du débiteur ne suspend nullement les poursuites engagées contre la caution, bien que des exceptions, plus connues que le principe, existent.

Cette philosophie est exprimée à l’article 2298 du Code civil dans sa rédaction issue de l’Ordonnance n° 2021-1192 du 15 septembre 2021, selon lequel « La caution peut opposer au créancier toutes les exceptions, personnelles ou inhérentes à la dette, qui appartiennent au débiteur, sous réserve des dispositions du deuxième alinéa de l’article 2293. Toutefois la caution ne peut se prévaloir des mesures légales ou judiciaires dont bénéficie le débiteur en conséquence de sa défaillance, sauf disposition spéciale contraire. »

Le droit offre à la caution, comme nous le verrons plus bas, une panoplie de moyens propres à différer l’exigibilité de la dette, à contester les prétentions adverses, à opposer aux poursuites une défense ferme, structurée, éclairée.

Le cautionnement est un contrat à haut risque pour celui qui le souscrit. S’il est considéré comme un acte de solidarité ou d’engagement familial dans certaines situations, il est, en pratique, souvent utilisé dans un cadre bancaire où la caution, personne physique, garantit la dette d’une entreprise ou d’un proche. Dans ce contexte, le consentement de la caution revêt une importance capitale : sans consentement valable, il ne peut y avoir d’obligation. L’arsenal juridique offre à la caution divers moyens de contester l’efficacité de son engagement. Parmi eux, les vices du consentement occupent une place singulière.

La jurisprudence admet la nullité du cautionnement pour erreur, dol ou violence, mais elle en encadre strictement les conditions. Notre cabinet vous propose ci-bas une brève analyse des voies contentieuses ouvertes à la caution en matière de vice du consentement :

Comme en octobre dernier, lorsqu’elle a rendu son arrêt très médiatisé en matière de spoofing[2] (« fraude au faux conseiller »)[3], la Cour de cassation introduit ses décisions par un communiqué tonitruant dont l’en-tête peut se révéler assez trompeur :

« Les banques doivent rembourser leurs clients victimes d’escroquerie bancaire.

Toutefois, elles ne sont pas tenues d’effectuer ce remboursement, même partiel :

s’il y a eu une négligence grave de leur client ;

en cas de virement effectué sur la base d’un identifiant bancaire fourni par leur client, mais qui ne vise pas le bon bénéficiaire. »

Ce communiqué doit être lu avec précaution pour plusieurs raisons.

Maître Amaury Ayoun est avocat à Marseille et intervient en droit bancaire. Il représente les cautions solidaires assignées en paiement par les établissements bancaires.

Cette décision devrait intéresser les dirigeants, anciens dirigeants ou associés qui se sont portés caution solidaire du solde du compte courant de leur entreprise, situation très classique en pratique.

Maître Amaury Ayoun est avocat au Barreau de Marseille et intervient régulièrement en droit bancaire. Il est régulièrement l’avocat de victimes d’arnaque ou fraude bancaire.

On ne compte plus désormais le nombre de variantes des arnaques ou fraudes au virement. Les anglicismes ne manquent pas pour qualifier les pratiques élaborées des escrocs : phishing (hammeçonnage par mail, par sms, par téléphone, par QR code : quishing), spoofing/vishing (usurpation de l’identité d’une entreprise financière, le plus souvent par téléphone, les escrocs se faisant passer pour des conseillers clientèles).

Les particuliers sont les cibles privilégiées des fraudeurs qui les incitent à valider des opérations par inadvertance ou révéler des données confidentielles, à l’issue de longues manipulations (fraude au faux conseiller, fraude au faux coursier). Dans ces certains cas, l’arnaque est si sophistiquée que les escrocs répliquent des sites internet de banque ou plateforme d’investissement financier ou d’échange de crypto-monnaie, et parviennent en promettant des gains élevés à soutirer à leur victime des sommes très importantes par virement sur des comptes domiciliés dans des banques étrangères. Dans ce dernier cas, il sera question d’arnaque ou escroquerie financière.

Les entreprises sont également concernées par ce phénomène en hausse, c’est notamment le cas lorsque les escrocs se font passer pour des fournisseurs (fraude au président, fraude au faux RIB, faux ordres de virement (FOVI)).

À l’issue de ces arnaques plus ou moins sophistiquées, la victime peut donc être amenée à procéder à un virement, c’est à un dire transfert de sommes d’argent de compte à compte.