Avocat à Marseille, Maître Amaury AYOUN intervient en défense des investisseurs, dans des contentieux liés à la responsabilité du conseiller en gestion de patrimoine, notamment suite à une opération de défiscalisation

Avocat à Marseille, Maître Amaury AYOUN intervient en défense des investisseurs, dans des contentieux liés à la responsabilité du conseiller en gestion de patrimoine, à raison d’un défaut de conseil, de placements risqués ou de pertes financières

Le conseiller en gestion de patrimoine (CGP) prodigue une variété de conseils relatifs à la transmission de patrimoine, l’optimisation fiscale en proposant diverses solutions : souscription d’une assurance-vie, opérations de défiscalisation (Girardin), investissement locatifs (Pinel, Malraux, Denormandie ou Monuments Historiques), parts de Sociétés Civiles de Placement Immobilier (SCPI), Plan d’Épargne en Actions (PEA), investissement en actions, ETF, OPCVM, etc …

L’appellation « conseiller en gestion de patrimoine » ne correspond toutefois à aucun statut juridique reconnu par la Loi[1] et recouvre plusieurs statuts professionnels parmi lesquels ceux d’intermédiaires en assurance (IA), d’intermédiaires en opérations de banque et en services de paiement (IOBSP) et de conseiller en investissement financier (CIF), que les CGP cumulent le plus souvent.

Ce dernier statut intéressera plus particulièrement la présente étude, notamment parce que selon la commission des sanctions de l’AMF le régime de l’activité du CIF s’étend à toutes ses autres activités non réglementées de CGP[2].

Il en résulte donc une certaine confusion lorsqu’il s’agit d’agir en responsabilité contre un conseiller en gestion de patrimoine (CGP) dont le régime obéit tant à des règles de droit commun qu’à des règles spéciales du droit des services d’investissement (que les décisions de justice mentionnent d’ailleurs rarement)[3].

Ce 12 juin 2025, la chambre commerciale de la Cour de cassation vient de délivrer une salve d’arrêts, tous publiés au Bulletin, intéressant la matière des opérations de paiement, et plus particulièrement, sans surprise, des cas de fraudes bancaires.

La lecture croisée de ces arrêts illustre la forte casuistique qui règne dans ce contentieux qui n’a pas cessé de croître ces deux dernières années. À nos yeux, ces arrêts réaffirment les avantages du dispositif de droit spécial pour les usagers bancaires, dans lequel la charge probatoire repose sur la banque, laquelle dépend elle-même des déclarations de l’usager bancaire. À l’inverse, lorsque le droit commun s’applique, l’usager bancaire doit, d’une part, caractériser des anomalies apparentes afin de démontrer que la banque était tenue d’un devoir de vigilance et, d’autre part, qu’elle n’y a pas satisfait.

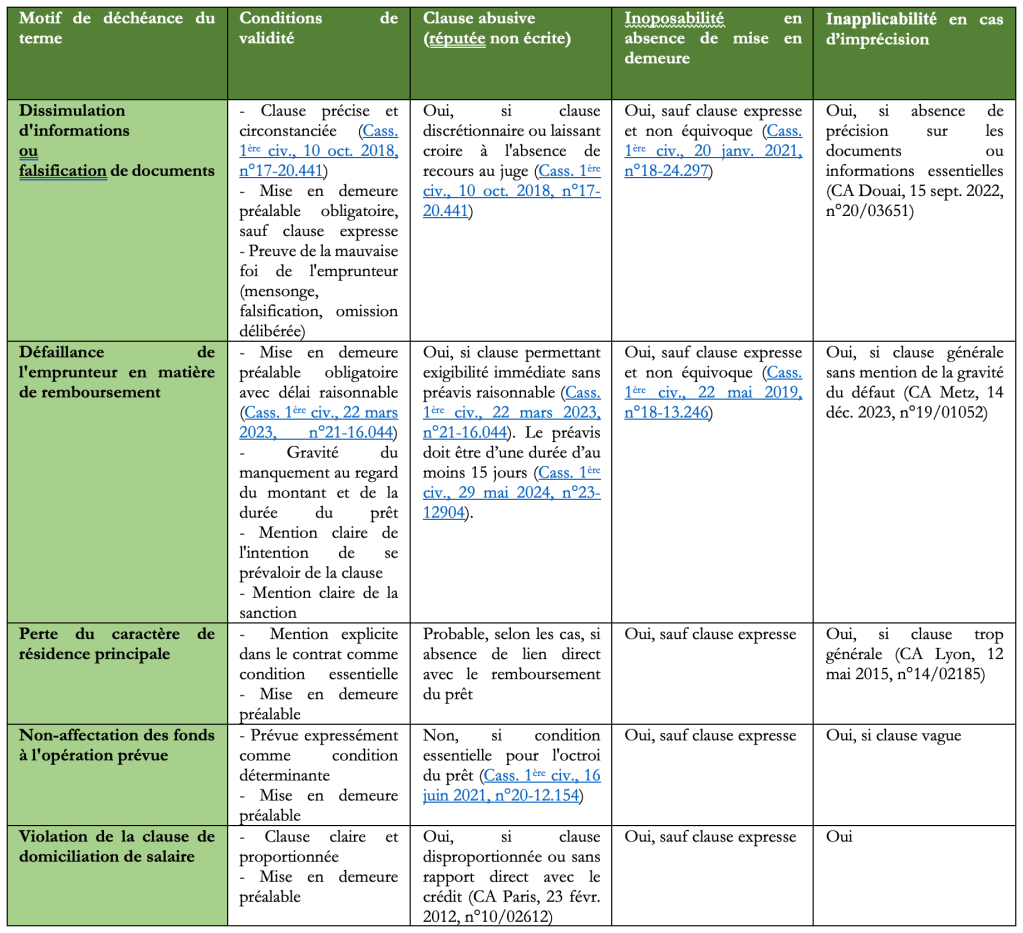

Avocat en droit bancaire, Maître Amaury Ayoun représente les emprunteurs dont la banque a décidé de prononcer la déchéance du terme d’un prêt immobilier ou la résiliation du contrat.

Laclause de déchéance du termepermet à la banque d’exiger le remboursement immédiat du capital restant dû en cas de manquement de l’emprunteur à ses obligations.Néanmoins,toutes les clauses de déchéance du terme ne sont pas valables, et leur mise en œuvre doit respecter de précises conditions de forme et de fond.

Notre cabinet d’avocat en droit bancaire intervient sur tout le territoire national et particulièrement devant les tribunaux de Marseille et ceux du ressort de la Cour d’appel d’Aix-en-Provence (Toulon, Digne-les-Bains, Nice, Draguignan, Grasse, Tarascon).

Vous pouvez contacter notre cabinet par téléphone au 04 84 25 40 95 ou par mail à avocat@amauryayoun.com

Il arrive parfois que les incivilités de certains locataires ne cessent d’alimenter les discussions entre voisins ou lors des assemblées générales de copropriété : nuisances sonores, tapage nocturne notamment, encombrement des parties communes, utilisation de véhicule dans le hall, dégradation des biens communs, comportements agressifs.

Il est souvent inséré dans les contrats de bail d’habitation de ces locataires turbulents des obligations de se conformer aurèglement de copropriété, et de jouir paisiblement des locaux. À cet égard, l’article 1729 du Code civil dispose d’ailleurs que « Si le preneur n’use pas de la chose louée raisonnablement ou emploie la chose louée à un autre usage que celui auquel elle a été destinée, ou dont il puisse résulter un dommage pour le bailleur, celui-ci peut, suivant les circonstances, faire résilier le bail. ».

Cette obligation figure encore à l’article 7 de la Loi n° 89-462 du 6 juillet 1989, lequel dispose que « Le locataire est obligé : (…) b) D’user paisiblement des locaux loués suivant la destination qui leur a été donnée par le contrat de location ; »

La possibilité pour le propriétaire du logement d’obtenir l’expulsion de son locataire en raison de son usage non paisible des lieux et des troubles de voisinage dont il est à l’origine n’est évidemment pas discutée.

Bien entendu, tout personne victime d’un trouble de voisinage peut en demander réparation au locataire et au bailleur (I).

La question se pose aussi de savoir si des locataires, d’autres propriétaires ou le syndicat des copropriétaires peuvent demander la résiliation du bail et obtenir l’expulsion du locataire causeur de troubles lorsque le bailleur n’agit pas (II) ?

Il a suffit d’un tweet du préfet du Val-d’Oise pour créer la polémique.

Le 23 août 2023, le Préfet du Val-d’Oise annonce sur son compte X avec un tag « Droits et devoirs », avoir « procéd[é] à l’expulsion locative de l’ensemble des occupants du logement social » où résidait un émeutier « interpellé après avoir pillé le magasin d’un opticien », aujourd’hui condamné à 12 mois d’emprisonnement.

Comme souvent en matière locative, l’affaire a suscité l’émoi médiatique. Par quel moyen le Préfet du Val-d’Oise a t-il pu sanctionner la famille du délinquant, qui pour sa part n’a pas participé aux émeutes ?

Maître Amaury AYOUN est avocat et Docteur en droit commercial et intervient à Marseille, et notamment en matière de préjudice économiques et d’indemnisation des pertes d’exploitation.

Le fonds a vocation à déployer une aide financière de 10.000,00 € dont l’objet est d’aider les entreprises touchées par les actes de vandalismes à reconstituer leur trésorerie et faire face aux pertes d’exploitation « inévitables« .

Le fonds entend également faciliter la réparation immédiate des dommages matériels qui empêcheraient l’exploitation immédiate du fonds : reconstruction des devantures, vitrines, et locaux.

Ce type d’aide risque parfois ne pas s’avérer suffisant en cas de pertes totale des stocks ou de locaux incendiés ou totalement inutilisables. Le cas échéant, notre cabinet se tient bien entendu à disposition des commerçants marseillais touchés par les actes de vandalismes pour les accompagner dans leurs démarches auprès des assureurs ou de l’État.

Nous vous invitions à prendre connaissance de notre article sur Village Justice sur les recours réels des commerçants suite aux actes de vandalisme de leurs commerces.

Maître Amaury AYOUN est avocat au Barreau de Marseille et Docteur en droit. Il exerce en droit des affaires et en droit bancaire.

France 2 s’apprête à diffuser un reportage de Cash Investigation intitulé « Nos très chères banques » dans lequel Elise LUCET a enquêté sur les pratiques des banques relatives aux frais et commissions perçues par les établissements de crédit, lesquels rapporteraient près de 6,5 milliards d’euros par an aux banques.

Traditionnellement les établissements de crédit fournissent trois services principaux : le compte de dépôt, le crédit et les services de paiement (Services désignés « opérations de banques » par l’article L. 311-1 du Code monétaire et financier ; il s’agit également de l’assiette du monopole bancaire).

En contrepartie du service rendu, les établissements de crédit demandent donc des rétributions sous plusieurs dénominations : Intérêts, agios, frais, commissions… que signifient tous ses termes abscons qui désignent tous une forme de rétribution de l’établissement de crédit ?